市场通常将化工归类为大宗原材料行业,缺乏长期增长的优质赛道,这主要由于过去化工行业依靠规模扩张,呈现大而不强的格局。我们认为,化工优质赛道具有广阔发展前景,市场面向全球,竞争格局稳定,盈利确定性高的特点。凭借多年的研发创新,国内化工行业正由大规模制造向高端制造转变,部分新技术、新材料已处于技术突破前夕,有望加速实现国产化替代。

气凝胶:气凝胶隔热性能优异,在电池安全与节能降耗领域潜力巨大。

生产工艺趋于成熟市场规模快速扩大

气凝胶是目前为止世界上密度最小的固体,大多数种类的气凝胶密度不超过3mg/cm³,其中全碳气凝胶密度更是低至0.16mg/cm³,仅为常温常压下空气密度的1/6。气凝胶具有隔热能力强、重量轻、使用寿命长等多种优势:(1)气凝胶的导热系数可低于0.016W/(m∙K),该特性使得气凝胶有较强的保温隔热能力。(2)气凝胶是目前已密度最小的固体,对比传统隔热材料可在达到同样隔热效果的前提下减少3-8倍的厚度及重量;(3)气凝胶使用寿命长。

气凝胶生产工艺主要包括溶胶-凝胶、老化、改性、干燥几个步骤,其中干燥工艺对于气凝胶的合成至关重要,目前主流干燥工艺包括超临界干燥、常压干燥等,超临界干燥是通过对压力和温度的控制使溶剂在干燥过程中达到其本身的临界点,形成一种超临界流体,处于超临界状态的溶剂无明显表面张力,从而可以实现凝胶在干燥过程中保持完好骨架结构。当前超临界干燥更成熟,可以生产出各种高纯度气凝胶。

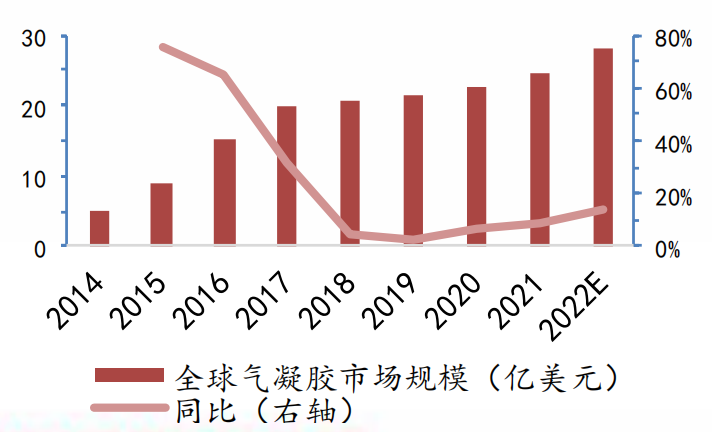

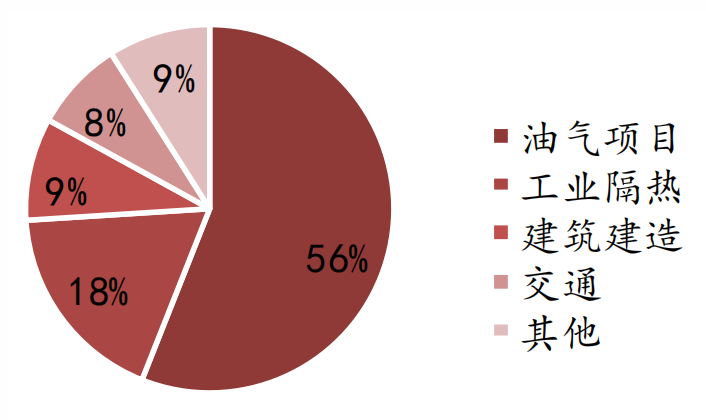

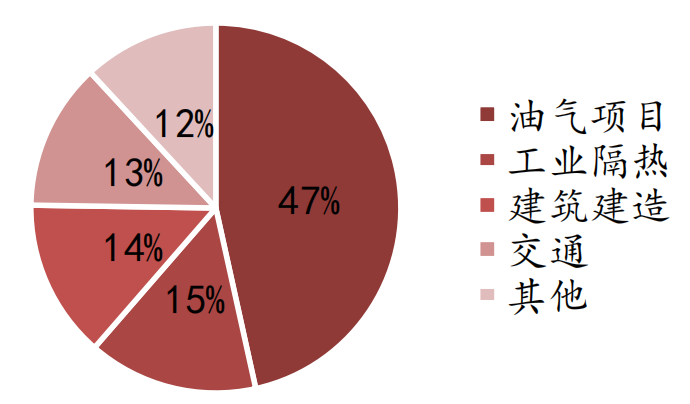

根据QYResearch的报告,2017-2021年全球气凝胶市场规模由19.9亿美元增长到24.7亿美元,CAGR为5.55%,预计到2025年气凝胶全球市场规模将达到33.1亿美元。根据IDTechEX报告,目前气凝胶下游需求中有56%来自油气项目,18%用于工业隔热,9%用于建筑建造,8%用于交通。而到2026年,全球气凝胶下游市场需求中油气项目将减少至47%,建筑建造将增长到14%,而交通领域将增至13%,因此建筑建造和新能源交通领域未来将会成长为气凝胶的主要消费驱动。

新能源车驱动需求增长传统领域仍需降本推动

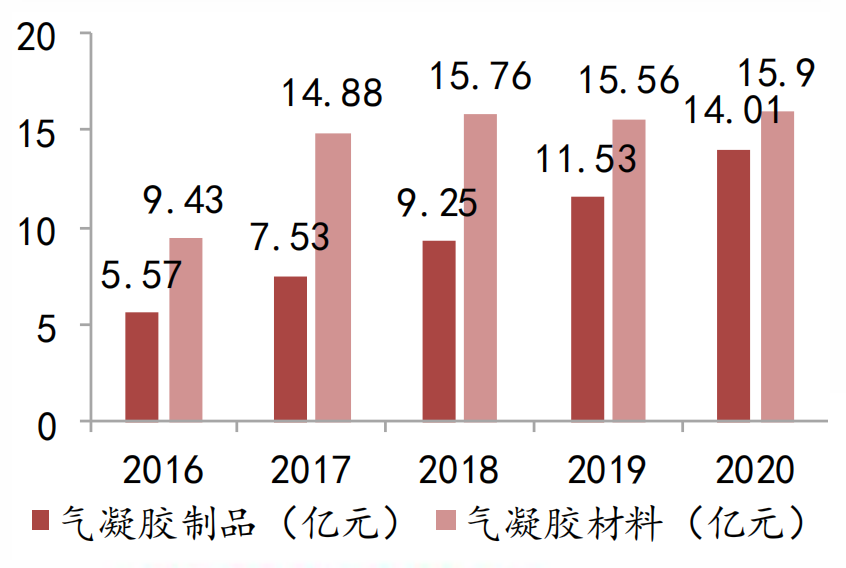

我国气凝胶产业起步较晚,但市场规模保持稳步高速增长,市场规模从2016年的15亿元增长到2020年的30亿元,CAGR为18.83%。其中,气凝胶材料2020年市场规模为15.90亿元,气凝胶制品2020年市场规模为14.01亿元。

国内气凝胶材料/制品规模

气凝胶是解决磷酸铁锂电池低温环境保温问题与三元电池高温环境热失控的首选材料,根据Aspen Aerogel2019年年报,每辆新能源汽车约需要2-5平方米的气凝胶复合材料,按照气凝胶价格200元/平方米,气凝胶复合材料新能源汽车单车价值量为400-1000元,若以2025年我国新能源车销量1000万辆计算,新能源车用气凝胶市场规模将达40亿-100亿元。

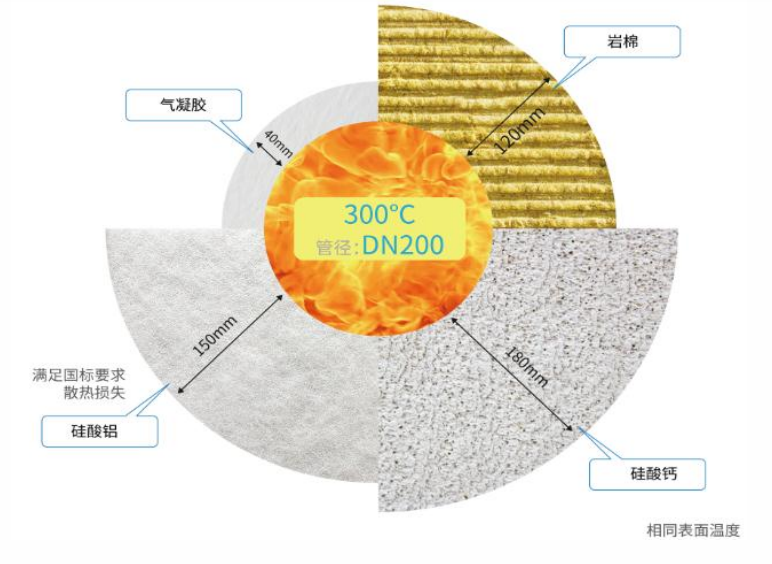

气凝胶在油气管道领域主要应用于管道保温材料,与该领域传统的硅酸钙、复合硅酸盐、岩棉、矿渣棉等常规保温材料相比,气凝胶使用寿命更长、使用量更少、不易吸水、阻燃性好。炼化企业的高温管道外侧通常包覆着较厚的保温材料,对管道保温有利于降低企业能源损耗,减少碳排放。根据湖南岩拓新材料科技有限公司官网产品方案,350℃、4.5Mpa、流量80t/h、外径为325mm的长输蒸汽管道项目为例子,使用气凝胶复合保温方案(10mm气凝胶保温层x2+50mm复合硅酸盐毡x2)较50mm复合硅酸盐毡x3节能率可达31.2%,每公里管线每年可节能3127.6GJ,以热价55元/GJ进行计算,可折合人民币17.2万元。

气凝胶在管道保温方面应用

传统建筑保温材料分为以珍珠岩、岩棉类为代表的无机保温材料,以及以聚苯乙烯、聚氨酯为代表的有机保温材料。和传统材料相比,气凝胶材料具有隔热性能优异,不易燃烧,不易吸水等一系列优点,但价格仍为限制其推广的主要因素。

气凝胶保温材料:气凝胶保温套 气凝胶保冷毡